Комментарий Lawtrend об изменениях законодательства об иностранной безвозмездной помощи

Центр правовой трансформации (Lawtrend) подготовил краткий комментарий по итогам встречи в Департаменте по гуманитарной деятельности с общественными, религиозными и иными некоммерческими организациями 23 июля 2019 г., на которой рассматривались новый порядок получения, регистрации, налогообложения и использования иностранной безвозмездной помощи, а также вопросы, связанные с применением новой редакции Декрета Президента Республики Беларусь от 31 августа 2015 г. № 5 «Об иностранной безвозмездной помощи».

Основные изменения проиллюстрированы слайдами (см.ниже), а также есть в кратком анализе изменений, который Центр правовой трансформации делал ранее.

Важно: меняются процедурные моменты, в этом смысле декрет вносит некоторые позитивные изменения, однако системно не меняется ничего.

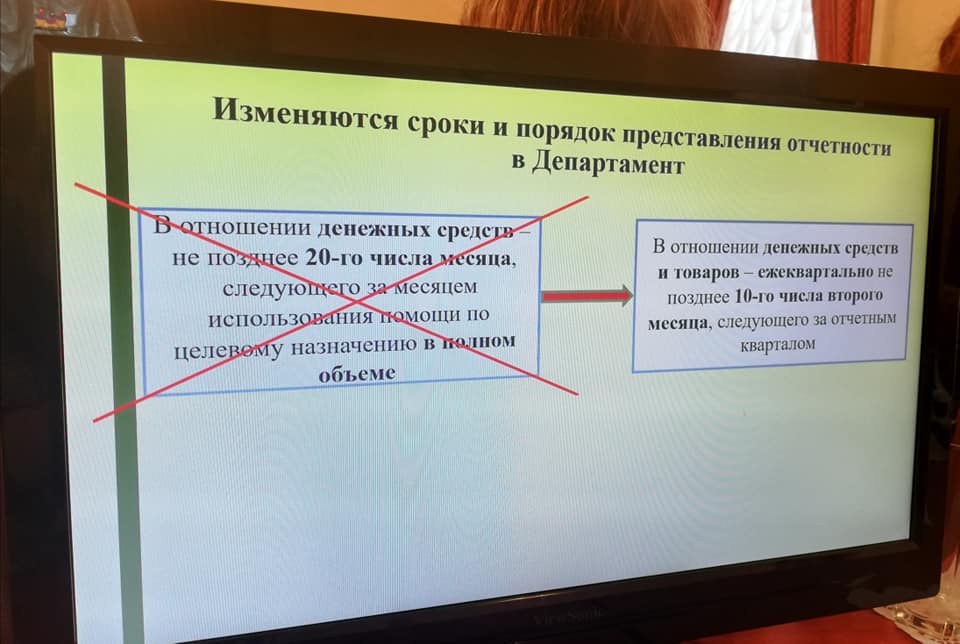

Отчетность.

Особое внимание было уделено новой процедуре отчетности. Предполагается, что после вступления декрета в силу, отчет будет предоставляться поквартально. По словам представителей Департамента, такая норма вводится для предупреждения нарушений в работе организаций, получающих иностранную безвозмездную помощь, так как недавние проверки выявили большое количество фактов нецелевого использования иностранной безвозмездной помощи (далее – ИБП) получателями. Т. е. Департамент будет рассматривать отчеты и реагировать на первичные нарушения. Отчеты будут подаваться именно за средства, использованные в отчетном квартале, а не нарастающей суммой. Если в квартале средства не использовались, то предполагается, что и отчет предоставлять не требуется. Будет введена также электронная система предоставления отчетов.

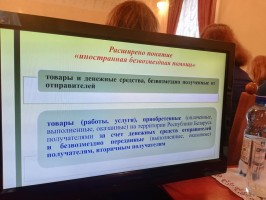

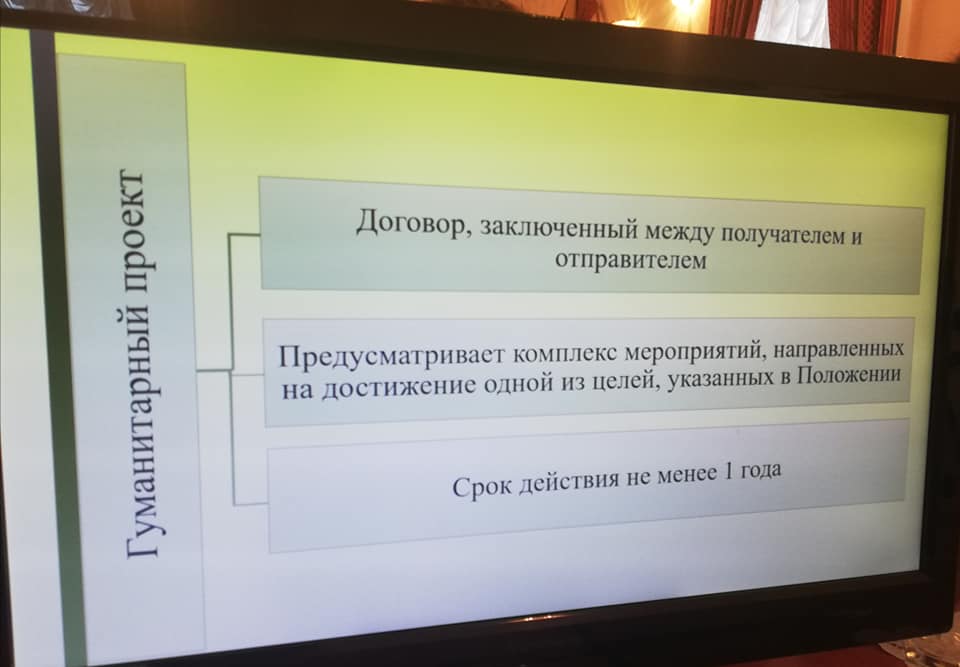

Отнесение проектов к гуманитарным.

Относительно гуманитарных проектов предполагается добровольно-принудительное отнесение проектов к гуманитарным, т.е. если проект будет соответствовать критериям гуманитарного, указанного в проекте декрета, то он будет отнесен к этой категории автоматически.

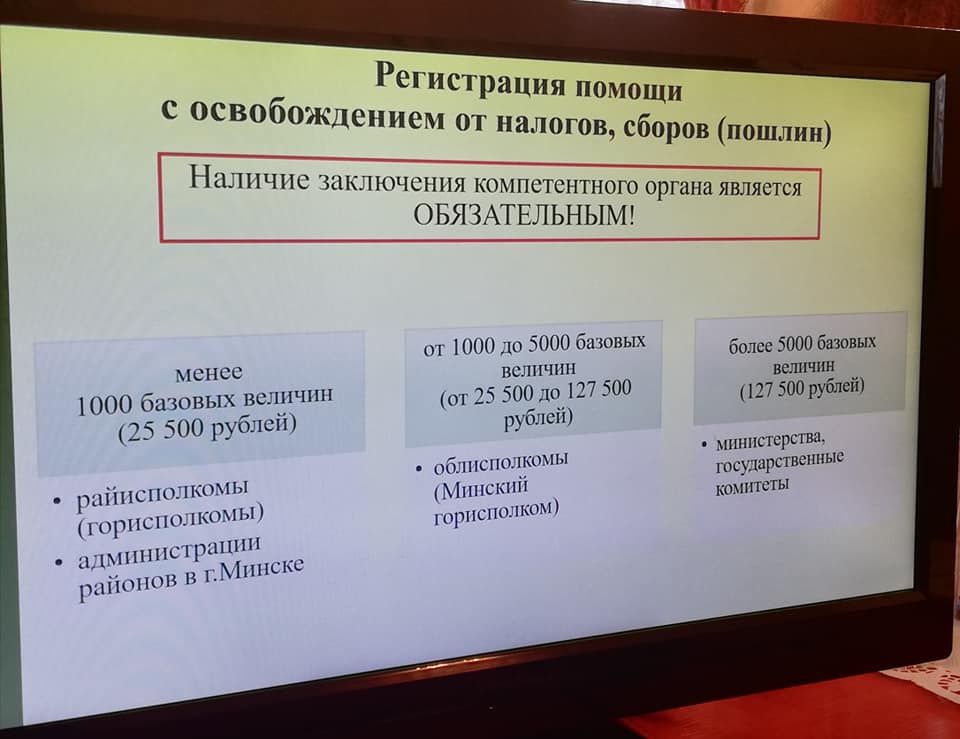

Налог на добавленную стоимость.

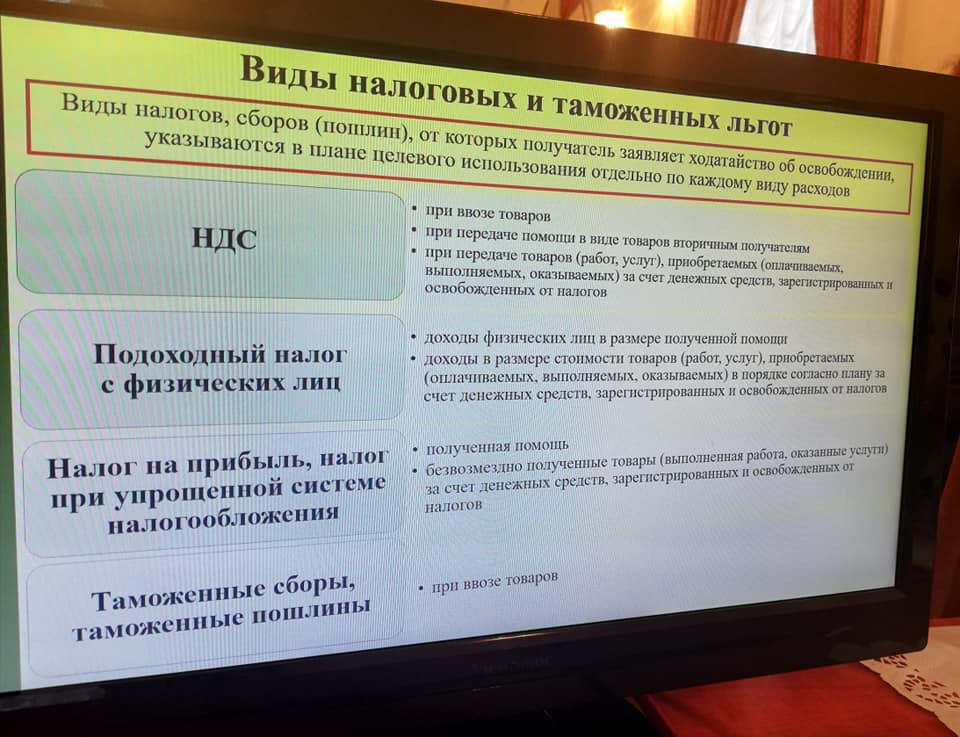

Обратили внимание на то, что проект декрета предусматривает беспрецедентное освобождение от НДС вплоть до конечного получателя.

Вопросы действующего законодательства.

- Особое внимание было уделено вопросу внереализационных доходов — внереализационных расходов. С 1 января 2019 г. согласно новым положениям Налогового кодекса Республики Беларусь получатели ИБП, в отношении неосвобожденных от налога средств, должны отражать эти средства во внереализационных доходах на дату выдачи удостоверения. Освобожденная помощь в декларации не отражается. Не освобожденная от налогов сумма включается в состав внереализационных доходов, все расходы (аренда, коммунальная плата, заработная плата и т.п.) — в состав внереализационных расходов, в итоге сумма налога на прибыль может быть 0. Если есть положительная дельта, она включается в состав налогообложения.

- Было также отмечено, что на данный момент идет курс на сокращение налоговых льгот, в том числе руководствуясь рекомендациями международных организаций. Сейчас основная речь идет о сохранении имеющихся льгот.

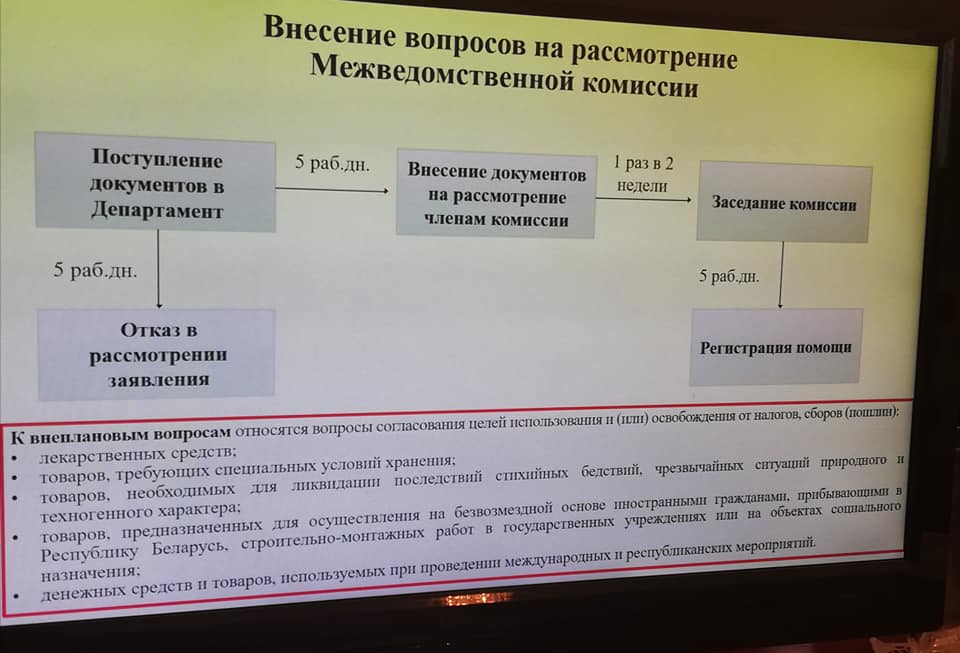

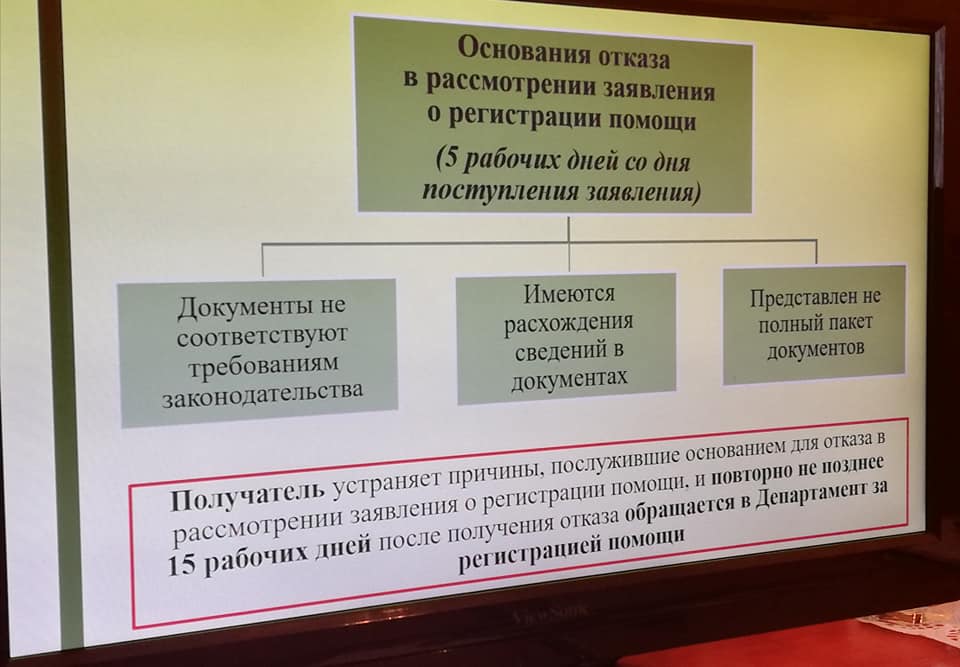

- Также внимание было уделено целевому использованию средств:

1) необходимо всегда требовать и хранить документы, подтверждающие статус лица, которому передается помощь (за исключением того, если данные лица являются членами или постоянными получателями организации и в организации хранятся личные дела этих лиц с документами, подтверждающими статус);

2) если в плане целевого использования не указаны иные, помимо получателя ИБП, организации, то распределять помощь может только организация-получатель (т.е. если согласно плану целевого использования, получателями помощи указаны малоимущие, то нельзя распределять помощь этой категории граждан, предоставив ее другой организации, например, ТЦСОН, если она не указана в плане;

3) необходимо уделять внимание составлению плана целевого использования. Например, если в плане прописано: организация-получатель ИБП закупает и передает, то и передавать она должна помощь самостоятельно, если просто закупает, то передавать может организация, у которой эта закупка производится;

4) в качестве примера распространенной ошибки было также отдельно отмечено отнесение ГСМ к расходам по содержанию транспортного средства (ГСМ к таким расходам не относится и должно быть выделено отдельно).

Что ещё нового:

1. Статус проекта декрета, опубликованного на сайте Департамента по гуманитарной деятельности прошёл все процедуры согласования, отправлен на подпись Президенту.

2. Появились вакантные места в составе Совета общественных объединений (2-3), можно подавать кандидатуры.

3. После вступления декрета в силу будут проводиться семинары для получателей.